O simulador do Meu INSS pode estar deixando dinheiro na mesa. Entenda os limites da calculadora e por que conferir o CNIS antes de se aposentar faz diferença.

Você abriu o aplicativo do Meu INSS, fez a simulação e respirou aliviado: “ainda falta um pouco, mas o valor está bom”. Ou talvez tenha visto que já pode se aposentar e está planejando dar entrada no benefício na próxima semana.

Antes de decidir qualquer coisa com base apenas no que o aplicativo mostra, leia este artigo até o final. A calculadora do Meu INSS é uma ferramenta útil, mas tem limitações importantes que poucas pessoas conhecem. E confiar 100% nela pode custar caro, às vezes muito caro.

A calculadora do Meu INSS é confiável?

A resposta honesta é: ela serve para uma estimativa, mas não para decidir o momento da sua aposentadoria.

O simulador do Meu INSS usa apenas os dados que estão no seu CNIS (Cadastro Nacional de Informações Sociais), que é o extrato com seu histórico de contribuições. Ele faz as contas em cima dessas informações e aplica algumas regras gerais.

O problema é duplo: primeiro, o CNIS frequentemente apresenta falhas. Segundo, a calculadora não enxerga várias situações que podem mudar completamente o seu cenário, como tempo de trabalho rural, períodos em atividades insalubres, tempo de serviço militar ou vínculos com regimes próprios de previdência (servidores públicos).

Em outras palavras: o aplicativo te dá uma fotografia parcial, baseada em dados que podem estar incompletos. E é com base nessa fotografia incompleta que muita gente toma uma das decisões financeiras mais importantes da vida.

Por que o CNIS pode estar errado?

O CNIS reúne informações enviadas por empregadores, contadores e pelo próprio segurado ao longo de décadas. É natural que apareçam falhas. As mais comuns são:

- Vínculos de trabalho faltando, especialmente os mais antigos ou de empresas que fecharam.

- Salários registrados a menos ou com valor zerado, o que reduz a média usada no cálculo do benefício.

- Vínculos “em aberto”, sem data de saída registrada, que o sistema acaba ignorando para fins de contagem.

- Períodos de autônomo ou MEI com contribuições que não aparecem corretamente.

- Indicadores (códigos como IREM, PREM, PREXT) que sinalizam pendências e fazem o sistema desconsiderar aquele período no cálculo.

Cada um desses erros, mesmo que pareça pequeno, pode significar meses (ou anos) de contribuição que simplesmente não estão sendo contados. O resultado é uma simulação que mostra um valor menor do que você realmente teria direito, ou que indica um tempo de espera maior do que o necessário.

O que a calculadora do Meu INSS não calcula?

Esse é o ponto que mais surpreende as pessoas. Mesmo funcionando perfeitamente, o simulador tem limitações estruturais. Ele não consegue identificar:

- Tempo de atividade especial: se você trabalhou exposto a ruído, calor, agentes químicos ou biológicos, isso pode reduzir o tempo necessário para se aposentar. O simulador não reconhece isso automaticamente.

- Tempo rural sem contribuição registrada: muitos trabalhadores rurais têm direito a contar esse período, mas ele não aparece no CNIS.

- Tempo de serviço militar: pode ser averbado para fins de aposentadoria, mas o aplicativo costuma não considerar.

- Tempo em regimes próprios: servidores públicos que migraram para o regime geral muitas vezes perdem esse cômputo na simulação.

- A regra de transição mais vantajosa: o Meu INSS mostra cenários, mas não faz uma análise comparativa profunda entre as cinco regras de transição existentes para indicar qual rende mais dinheiro ou permite se aposentar antes.

É aqui que mora o maior risco: a pessoa olha o simulador, cê que se aposenta em determinada data por uma determinada regra, e nem desconfia que existe outro caminho mais rápido ou mais rentável.

Quanto custa se aposentar no momento errado?

Esse é um cálculo que poucas pessoas fazem, e ele assusta quando se faz.

Imagine que você se aposenta seis meses antes do ideal, em uma regra menos vantajosa, e por isso recebe R$ 500 a menos por mês. Em dez anos de aposentadoria, são R$ 60 mil. Em vinte anos, R$ 120 mil. E isso sem contar o 13º.

Agora o cenário inverso: você espera tempo demais para se aposentar, talvez porque o simulador mostrou que “ainda falta um pouco”. Se você deixou de receber seis meses de uma aposentadoria de R$ 3.000, são R$ 18.000 que nunca mais voltam, porque não existe pagamento retroativo de benefício que você poderia ter pedido antes.

Os dois erros, o de se aposentar cedo demais e o de esperar demais, vêm da mesma raiz: confiar em uma estimativa automática para decidir uma questão que envolve regras complexas, prazos e variáveis que mudam de pessoa para pessoa.

O que é o planejamento previdenciário e por que ele faz diferença?

Planejamento previdenciário é o estudo técnico completo da sua vida contributiva, feito por um advogado especialista em direito previdenciário, com o objetivo de identificar:

- Se há erros no seu CNIS que precisam ser corrigidos antes do pedido.

- Quais períodos podem ser averbados (trabalho rural, tempo especial, serviço militar, vínculos antigos).

- Qual regra de aposentadoria, entre todas as disponíveis, renda o maior valor para o seu caso.

- Qual a data exata em que vale a pena dar entrada no benefício para maximizar o ganho.

- Se há contribuições que você pode parar de pagar porque não vão aumentar o valor do benefício, ou se vale a pena complementar.

Diferente da calculadora do Meu INSS, que olha apenas para o cenário do dia em que você consulta, o planejamento simula vários cenários futuros e compara cada um deles. É a diferença entre olhar uma foto e assistir ao filme inteiro.

Esse trabalhador é especialmente importante para quem já passou dos 50 anos, porque muitos documentos antigos (de empresas que fecharam, por exemplo) podem ser difíceis de recuperar mais tarde. Quanto antes a análise é feito, mais tempo existe para corrigir o que precisa ser corrigido.

Como conferir o seu CNIS hoje mesmo

Esse é um passo simples que vale a pena fazer, independente de você estar perto ou não da aposentadoria:

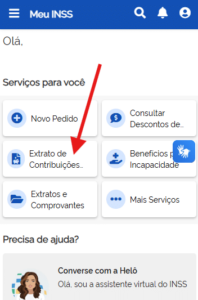

1.Acesse o site ou aplicativo Meu INSS com seu login do gov.br.

2. Procure pela opção “Extrato de Contribuição (CNIS)”.

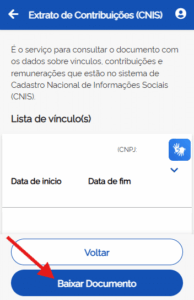

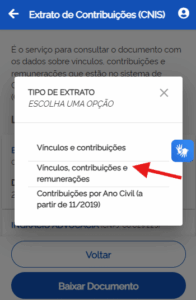

3. Leia as informações sobre o serviço e clique em “Baixar Documento”:

4. Selecione a opção que diz “Vínculos, contribuições e remunerações”.

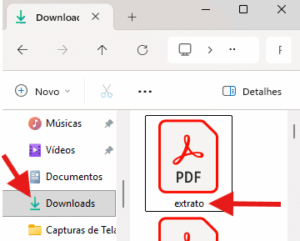

5. Procure a pasta “Downloads” no seu celular ou computador, encontre o arquivo “extrato” e clique nele para abrir o documento:

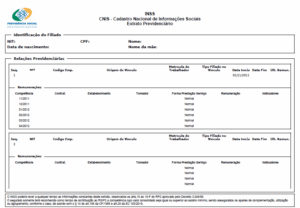

6. Após clicar em “extrato”, o seu CNIS abrirá com a seguinte aparência:

Verifique se os salários estão registrados corretamente, mês a mês. Também preste atenção a vínculos sem data de saída, períodos zerados ou indicadores estranhos ao lado dos registros.

Se você encontrar algo fora do lugar, isso já é motivo para buscar orientação. Corrigir o CNIS antes do pedido é muito mais simples e seguro do que tentar fazer isso depois que o benefício foi concedido com valor reduzido.

O que levar dessa leitura

A calculadora do Meu INSS é uma ferramenta de orientação, não de decisão. Ela pode ajudar você a ter uma ideia geral de onde está na linha do tempo da aposentadoria, mas não substitui uma análise técnica feita por quem entende das regras na profundidade necessária.

Os erros mais caros no momento de se aposentar não vêm de má-fé ou descaso. Vêm de confiança natural de que o sistema oficial está mostrando a informação certa. E essa confiança, infelizmente, custa dinheiro real para muitas famílias todos os meses.

Se você está nessa fase da vida, considera fazer uma conferência detalhada do seu CNIS. E, antes de dar entrada no benefício, busque a orientação de um advogado previdenciarista para avaliar o seu caso específico. Cada situação tem particularidades, e essa é uma decisão que merece ser tomada com todas as informações em mãos, não apenas com o que o aplicativo mostra na tela.

Se este conteúdo ajudou você a enxergar a aposentadoria com outros olhos, compartilhe com alguém que também está se preparando para esse momento. Pode fazer toda a diferença.

Por fim, continue acompanhando nosso blog para ficar sempre atualizado sobre os seus direitos no INSS.